Contenido de una factura

Contenido de una factura

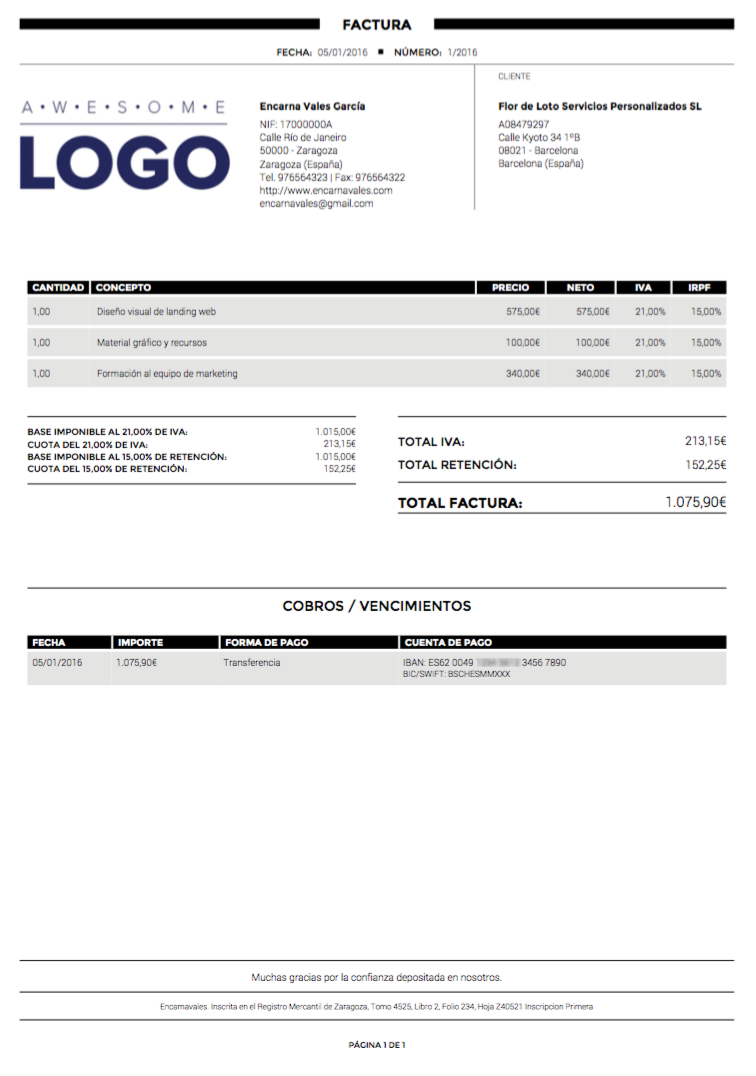

Cuenta en la que se detallan las mercancías compradas o los servicios recibidos, junto con su cantidad y su importe, y que se entrega a quien debe pagarla.

Toda factura ordinaria debe tener, al menos, los siguientes datos:-La serie de la factura: pueden establecerse diferentes series de facturación, en especial si se tiene varios establecimientos o se realizan operaciones de distinta naturaleza.

-El número de factura: dentro de cada serie, el número de cada factura debe de ser siempre correlativo con la fecha de la misma.

-La fecha de factura: fecha en la que la factura es emitida.

-Fecha de realización de la operación

-Datos del vendedor

Nombre y apellido o razón social.

NIF del empresario (o CIF en caso de sociedades)

Domicilio fiscal (todos los datos)

-Datos del cliente

Nombre y apellidos o razón social.

NIF del empresario (o CIF en caso de sociedades)

Domicilio fiscal (todos los datos)

-Descripción de la operación: prestación del servicio o productos que se venden con detalle de unidades, precio unitario, descuentos, y ofertas no incluidas en el precio.

-Desglose de los porcentajes de IVA (tipos de IVA) aplicados a cada operación dentro de la propia factura.

-Desglose de todas las cuotas de IVA: importe del IVA repercutido al cliente, que debe aparecer siempre por separado.

-Desglose entre "base" y "cuota" de IVA. Si la factura tiene varios tipos de IVA diferentes, la factura deberá recoger por separado la base y cuota correspondiente a cada uno de los tipos.

-Recargo de equivalencia. Si el cliente está incluido en el Régimen Especial del Recargo de Equivalencia y le vendemos productos objeto de su actividad además de repercutirle el IVA deberemos de repercutirle también el recargo que corresponda a cada uno.

-Precepto legal, en el caso de que emitamos una factura de venta que esté exenta de IVA.

Factura electrónica

La factura electrónica es un equivalente funcional de la factura en papel.La diferencia únicamente reside en que la transmisión es por medios electrónicos y telemáticos. Es factura que se ajusta a lo establecido en el Reglamento de facturación para cualquier factura en papel y que haya sido expedida y recibida en formato electrónico.

El PeFAC es el Punto General de Entrada de Facturas Electrónicas de la Comunidad Autónoma de Canarias para los proveedores de bienes y servicio que desean presentar facturas electrónicas a la Administración Pública de la Comunidad de Canarias con presupuesto limitado.

Comentarios

Publicar un comentario